2020年上市物业龙虎榜·行业综述|黄金赛道下的物业行业,“马太效应”渐显

2020年新冠疫情突袭,对不少行业造成巨大影响,但物业服务行业却凭借着稳健的现金流以及在抗击疫情中勇挑重任的出色表现,其行业价值被市场及社会重新认识。

而近几年,物业服务企业得到资本市场的青睐,已有44家物业服务企业成功上市(其中港股40家,A股4家)。截至目前,除鑫苑服务外,已有43家物业服务企业发布2020年度业绩报告。整体来看,这些上市物业服务企业在管理规模、盈利能力和成长潜力等方面均表现出前所未有的发展韧性。

那么,各家上市服务物业服务企业在行业处于什么样的位置?龙头企业与中小企业的表现有何差异?在疫情之下各项指标是否受到影响?

为此,《每日经济新闻》对43家已发布2020年财报的物业服务企业的年报进行梳理后,推出“2020物业服务上市企业龙虎榜”,榜单共分为在管面积规模、面积增速、第三方面积、净利率、增值服务、每股盈利等六方面。

市值再破新高

房企分拆物业扎堆赴港上市,在近两年已不是新鲜事。特别是在2020年,物业上市规模再创新高。

中指研究院数据显示,2020年全年共有18家物业服务企业成功上市,既有市值低于10亿港元的小物业公司,也有诸如恒大、华润、融创、金科、世茂等头部物企。其中,17家在香港联交所,1家在深交所。

进入2021年,已有包括世纪金源服务、德信服务、新希望服务、领悦服务、星盛商业在内的16家物业服务企业提交了招股书或通过聆讯,此外还有多家企业在准备上市进程。

除上市数量创下新高之外,物企服务企业通过资本市场所获资金也创下了新记录。2020年,上市物企通过IPO从香港资本市场融资约695.37亿港元,远超之前历年的融资金额总和。

具体来看,2020年新上市物企中募集金额前五位的分别为华润万象生活122.6亿港元、世茂服务约110亿港元、融创服务78.59亿港元、恒大物业69亿港元、金科服务约57.38亿港元,合计募集约437.57亿港元,占2020年18家上市物企募集总金额的62%以上。

得益于资本市场的认可和行业的快速发展,多数企业价值被市场热捧,千亿级别物业服务上市企业数量也实现了突破,从年初的0家上升为3家,分别是碧桂园服务、恒大物业和华润万象生活,碧桂园服务更是在今年3月冲破2000亿港元的高市值;市值在300亿-1000亿港元的有5家,100亿-300亿港元的有7家。

此外,2020年全年股价上涨的企业超过20家,其中表现最为亮眼的是永升生活服务,2020年年末较年初股价涨幅高达223.6%,紧随其后的银城生活服务涨幅为202.1%。

在此背景下,一众头部物业企业如华润万象生活、碧桂园服务等,享受到了资本市场赋予的更高估值:华润万象生活市盈率高达109.2倍,融创服务市盈率达107.0倍,碧桂园服务市盈率达74.2倍。贝壳研究院数据显示,截至今年4月15日,物业行业总体样本公司的市盈率均值为31.51倍,明显高于港股的平均市盈率(14倍)。

截至2020年12月31日,港股上市的38家物业服务企业中,市盈率平均值为38倍,与新兴高科技行业的估值旗鼓相当。而同期,恒生指数市盈率平均值仅为10.8倍。

市场集中度加速

行业发展的现阶段,规模仍是企业发展的第一诉求。

2020年,在港上市物业服务企业的在管面积均值为1.1亿平方米,同比增速接近50%,同比2019年提升了15.2个百分点。从合约面积看,在港上市物业服务企业2020年的合约面积均值为1.8亿平方米,同比增长率约28.6%。

其中,在管面积突破3亿平方米的企业共5家,分别为碧桂园服务、保利物业、雅生活服务、彩生活及恒大物业,企业数量较上年增加了4家;TOP3企业在管面积均值达4.36亿平方米,较2019年增加约31.8%;共15家物企在管面积突破1亿平米,相比2019年实现翻倍增长。

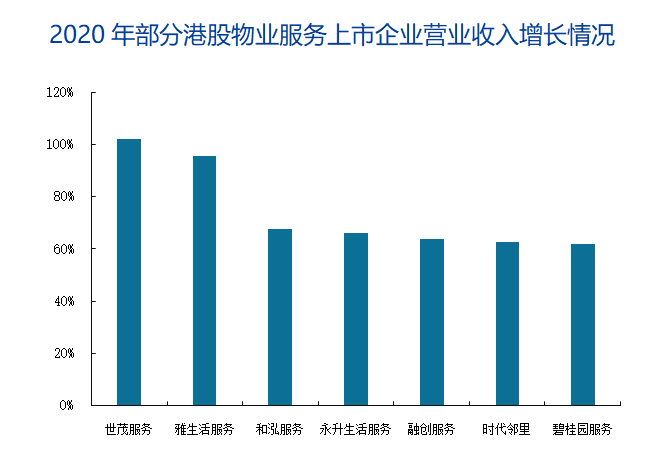

此外,包括碧桂园服务、恒大物业、绿城服务、雅生活服务在内的头部物企在管面积平均增长量为0.92亿平米,显著领跑其他物企,展现了强劲的拓展能力;而奥园健康、和泓服务、融创服务、世茂服务、雅生活5家上市物企的在管面积实现翻倍增长。其中,奥园健康在管面积增速一骑绝尘,高达174.5%,较2019年提升了130个百分点,推动企业营收上涨近六成。

数据来源:中指研究院

管理规模的扩大除了来自母公司地产开发的支持,但2020年物业服务上市企业积极通过收并购扩大管理规模已成为常态。数据显示,2020年行业有效并购案例超76宗,共花费金额达107亿元,是2019年的有效收并购事件27宗的2.8倍。

具体来看,2020年,世茂服务大肆进行规模扩张,114.4%的在管面积增速直接将世茂服务送上营收增速的冠军宝座;融创服务斥资14.9亿元收购开元物业85%股权,为融创服务贡献了约3700万平方米的在管面积,而155.1%的增速,让融创服务实现了在管面积跨越式增长,直接将其从行业腰部位置提升至头部位置,行业地位进一步提升。

中指研究院分析指出,一方面,规模是基础物业服务的直接来源,是增值服务延伸的重要基础;另一方面,资本市场对规模大的企业认可度高,估值也更高,“管理规模每提升1亿平方米,市盈率能够提高约6.5倍”。

高速扩张的管理规模助力上市物企在资本市场上乘风破浪,而部分企业融资所得资金又多用于市场收并购等相关业务上,以加快企业规模扩张,形成良性正向循环。如2020年刚上市的兴业物联、烨星集团和建业新生活,这三家企业在招股书上明确显示,会将超过65%的融资金额用于拓展进入新城市、收并购等扩大服务规模的方向上,从而加快锚定企业在行业中的重要地位。

除此之外,有17家上市物企在2021年提出了规模目标,其中合景悠活2021年在管面积要达到1.6亿平方米,目标增速高达281%;融创服务、金科服务、滨江服务等8家物企提出管理规模增长不低于50%,短期内做大做强规模的野心可见一斑。

对此,贝壳研究院分析认为,“目标的高设置,行业内优良标的物的并购选择会越来越少,而收购溢价则会逐渐攀高,第三方系规模的话语权争夺将是未来行业的重头大戏。”

事实上,企业的成长潜力不仅体现在当前的快速增长上,更体现在其未来发展的可持续性,反应到物业企业身上,则体现为其储备项目上。中指研究院报告显示,近四年来,在港上市物企储备面积一直保持着增长状态,2017-2020年复合增速约24.2%。其中,2020年储备面积均值为7174.9万平方米,是同期百强企业储备面积(1830.5万平方米)的3.9倍,同比增长5.2%。

行业想象空间广阔

经过前期物企在有选择、有质量地扩大管理版图的同时,加大数字化服务及智慧建设方面的投入力度、探索多元化业务等,市场开始进行利润兑现,行业2020年盈利能力整体发展向好。

中指研究院数据显示,2020年,港股上市的40家物企营业收入合计达1222亿元,首次突破千亿元大关,同比增长39.8%;营业收入均值30.6亿元,较上年增加8.7亿元;毛利润353.9亿元,同比增长53.2%,净利润184.9亿元,同比大涨67.6%。

具体来看,营业收入破百亿元的物业服务上市企业达到4家,分别为碧桂园服务、恒大物业、绿城服务和雅生活服务,其中碧桂园服务营业收入独占鳌头,占据T0P10企业总营业收入的20%,比排名第二的恒大物业高出约51亿元;世茂服务成为营业收入增长最快的港股物业服务企业,2020年营收暴增101.9%。

不过值得注意的是,行业集中度逐年攀升,头部企业愈发强大。2020年第一、第二与第三梯队物企的营收分别同比增长54.6%、39.5%以及31%。

数据来源:中指研究院

得益于年内企业整体管理规模的提升及多元增值业务的相继开展,2020年大部分物业服务企业实现了毛利润和净利润的稳健增长,在港物企毛利率均值和净利率均值分别为28.6%和15.3%,较2019分别提升了约2.2和2.8个百分点,企业盈利能力持续稳健提升。而随着规模扩大导致规模效应显现,促使行业分化日趋严重,梯队差距加剧,第一、第二与第三梯队的净利润同比增速分别是84.52%、56.11%、57.24%,第一梯队净利润增速持续领跑。

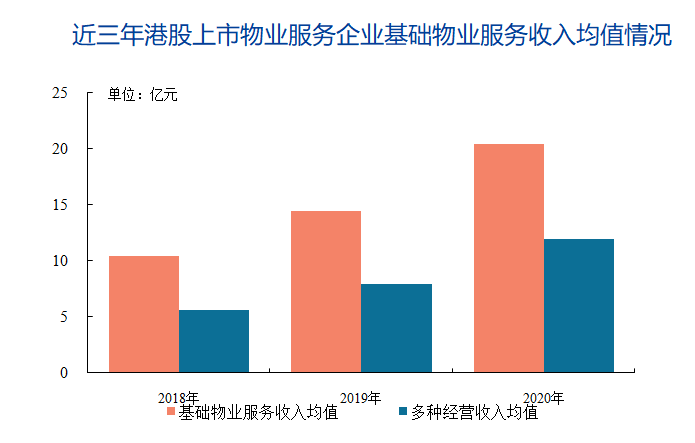

从收入构成看,多数港股物业服务上市企业收入主体仍然是基础物业服务。贝壳研究院数据显示,2020年43家上市物企物业服务营收为830.79亿元,占总营收的62.30%。而随着多种经营日益成为物业服务企业拓展利润空间的新赛道,多种经营收入持续增长,2020年港股上市物业服务企业多种经营收入均值11.89亿元,同比增长50.1%。

值得注意的是,尽管营收规模一定程度上可以反映企业在资本市场上的热度,但是从市盈率的角度综合来看,资本市场明显给予非住宅物业更高认可。

如商管赛道上较为出众的华润万象生活,在管面积为1.19亿平方米,总营收67.79亿元,位于行业中上游。而正是看中其在商管赛道上的增长潜力,资本市场给予的市盈率为上市企业中最高。

“2020年物企在管理规模、盈利能力和成长潜力等方面均表现出前所未有的发展韧性,随着房地产行业步入存量时代,物业服务企业将在市场中扮演愈发重要的角色。”中指研究院分析认为,特别是随着物业管理的价值被不断刷新,物业服务企业的服务边界在不断扩大,增值服务的日益多元和城市服务的逐步深入给整个行业打开了更大的想象空间。