男士护肤美妆品牌迎来风口!店宝宝:“直男”的崛起

一、3000%增长,“猪猪男孩”引爆美妆市场

今年双十一相比往年有过之而无不及。10月21日凌晨,双十一预售第一天,李佳琦和薇娅的GMV总和接近80亿元人民币。抢购大潮中,有一个堪称黑马的消费群体脱颖而出,在护肤美妆领域掀起不小的风浪,那就是精致的“猪猪男孩”们。

颜值经济大爆发的当下,越来越多的男性护肤意识强烈觉醒,护肤美妆市场的“他”经济呼之欲出,在双十一爆发。天猫提供的数据显示,10月21日,已有近1000万吨双十一商品备进菜鸟仓,平均为每个中国人备货7.1公斤,规模比2019年双11几乎翻倍,其中男性进口彩妆商品备货同比大幅增长超3000%;苏宁易购11月1日数据显示,男性用户购买美妆产品同比增长618%。

今年5月以来,天猫专为男士研发的护理类产品销售额达已经达到了2.9亿元,进入整体护肤美妆品类销量前10。要知道,四年前的一项调查显示,有31%的男性表示自己绝对不会使用化妆品,而2020年这一数字缩减了3倍,占比不足10%。

犹记得,2019 年双十一期间,男士彩妆类商品预售首日的销售数据同比增长56%。销量排名第一的男士BB霜,累积超 8万人购买,其次分别是男士唇膏、男士眉笔、男用睫毛膏/睫毛增长液、男士彩妆套装。这一动态在当时被解读为“男性彩妆迎来发展机遇”,谁能想到,短短一年之后,它就迎来了3000%的爆发式增长。

艾媒咨询数据显示,2018年,男士彩妆品销售额的同比增长速度高达 89%,居于化妆品类之首。欧睿国际数据显示,2016至2019年间,中国男性美容市场的零售额平均年增长为13.5%,远高于全球平均水平5.8%。青山资本在《2020中国快消品早期投资机会报告》中指出,中国男士洗护的市场规模约150亿元,男士彩妆市场的发展也不容小觑,近两年的年增速均高于50%。

男性对于脸部的保养越来越重视是不争的事实,甚至传出了“以一己之力拯救了疫情后的彩妆行业”的说法。有机构预测,到了2023年,全球男士化妆品将有5400亿元市场规模。

二、打破性别偏见,男生也有追求美的权利

去年双十一,李佳琦在直播间上线一款男士护肤品,结果粉丝满屏集体刷“他不配”,没想到今年天猫双十一,90后男生在淘宝直播间里把护肤品买爆了。从“他不配”到“买爆了”,90后、95后已经成为线上男士护肤品的主要消费者,年轻用户对于深度护肤及美妆领域的需求大幅增长。

业内人士表示,在传统观念中,彩妆品牌都不愿意开发男士产品线,因为开发女士产品线,男女消费者都会购买,但开发男士产品线,只有男士会购买,风险度高;但如今,全球市场上正在出现越来越多男性专用化妆品品牌,这本身就意味着男性消费者群体正变得庞大起来。

在这一消费趋势背后,是人们消费观念、文化观念、形象观念的转变。2015年,杭州网调查显示,坚决支持男生用化妆品的人仅有29%;2019年,中国日报调查显示,已经有高达71.4%的人能接受身边的男士化妆。

与外界想象有所不同,男性彩妆崛起并不仅仅只局限在“一线城市”、“精英人士”,而是呈现出更为广泛的全民特性。CBNData《三线及以下城市彩妆消费趋势》显示,2019年男士彩妆线上销售额同比翻番。

在价格上,男性彩妆体现出了低价、实用的全民特性。2019年天猫双十一预售,男士彩妆单品TOP10售价均在80元以内。在淘宝搜索“男士口红”,60%的用户喜欢25-60元价位,而“女士口红”最受欢迎价位为30-270元。

中国青年报等媒体调查后发现,徘徊在“化妆模糊地带”的男性,在中国并不少见。所谓“化妆模糊地带”,就是想买彩妆但又不好意思买或者不知道怎么买。游走在“化妆模糊地带”的男性,非常有可能成为购买男性彩妆的“正规军”。

知名辅助开店平台店宝宝的分析师认为,男妆崛起很大程度上跟“竞争力”有关,男士们意识到,提升外在形象可以提高自己竞争力。针对这一点,经济学家站在专业角度给出了有力的数据支撑:经济学家DanielHamermesh和Jeff Biddle的研究表明,一个容貌低于平均值的人,每小时会少赚9%的薪水;而容貌高于平均值的人,每小时则多进账5%。相差的这 14%放大到一生,可以让他们之间的收入差达到23万美金,即150万人民币。

一项关于“直男”开始护肤原因的调查显示,男士护肤的最主要需求有三个:明星效应,欧巴形象更受欢迎;消费升级,更愿意花钱打造自己;实用主义:形象好更容易找对象。

人人都有爱美的权利,未来,男士化妆品的需求品种还会不断扩大,朝着美容、营养、疗效、多功能以及原料天然化方向发展。男士们购买化妆品的欲望也会愈来愈强,男用化妆品市场可以说是方兴未艾、前景诱人。

三、巨头闻风而动,新锐品牌另辟蹊径

以前男士的护肤基本局限于,须后水、剃须膏、洁面乳、面霜、爽肤水等,现在开始向香水,防晒,粉底液,眉笔开始慢慢过渡。随着越来越多的“直男”关注护肤,众多老牌化妆品厂商加大对男性护肤产品的投入力度,一大批新兴男士护肤品牌开始崛起。

近日,美妆零售商丝芙兰联合益普索Ipsos共同发布了后疫情时代高端美妆市场洞察,结果显示,Z世代购买美妆护肤类产品的消费能力和潜力正在持续高速增长。72%的丝芙兰男性会员认为外表对他们至关重要,近三成男性每天花30分钟以上的时间进行日常护肤。

男性美妆市场主要受护肤类产品主导,98%的男性消费者会购买护肤产品,65%的男性希望简化护肤步骤,多效合一的护肤品呼声高涨。另外,对比2018年到2020年的数据,可以发现,单笔交易金额不断攀升,高端化趋势延续增长,更好的产品效果、产品品质和口碑评价是驱动消费者选择高端产品的主要因素。

中国各地区消费者对美妆护肤品牌的偏好也差异明显,西部和中部地区是护肤类产品的消费主力,而北部和南部地区则更热衷于彩妆和香水类产品。即使是针对护肤类产品,不同地区的人对护肤功效的偏好也趋于多样化。东部和南部地区的消费者十分注重美白功效,东部消费者对抗衰老产品有着迫切需求;非沿海地区的消费者则更关注修复类产品,而北方消费者格外重视基础护理,中部和北部群体对提拉紧致有较高需求。

10月,欧莱雅集团正式任命副CEO Nicolas Hieronimus为新任CEO,接替在这一职位上任职了14年之久的安巩,而NicolasHieronimus正是奠定欧莱雅男性护肤品地位的主力之一。老一代的化妆品集团开始布局发力,新一代的如蓝系、理然、JACB等专注于男士护肤的新品牌也像雨后春笋般的浮现出来。

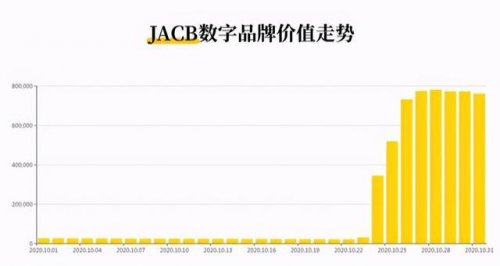

新锐男性护肤品牌JACB,成立于2020年初的它,创立不到一年的时间就完成了千万元天使轮融资。JACB的目标受众是18-28岁之间的男性,专注于为Z世代年轻男性消费者提供新潮有效的理容护肤产品。

男性护肤品牌呈现的特点很符合“直男”性格:不愿意给差评,更不愿意讨论,简而言之,能用就行,这使得品牌的树立和传播尤为困难。另一方面,随着国际大牌和国内一线品牌涌入,留给中小品牌机会不多,广告投放费用和品牌建设门槛成为横在后者面前的两道沟壑,

好在,电商平台可以借助自身流量扶持为品牌赋能。

国际大牌主攻一二线城市,三四线城市覆盖率不足,布局下沉市场的本土品牌,通过线上渠道服务这批爱尝鲜的新客群,从而满足他们个性化的消费需求。借助拼多多的消费大数据,新锐国货化妆品品牌“肌肤之食”选择以皂切入身体护理领域,海盐皂、牛奶皂月销量超30万。创始人周鑫说,下一步将联合拼多多平台开发男士化妆品。在周鑫看来,洞察消费者对精致生活的需求,尊重消费者的个性化需求,及时推出相应产品,就有机会获得更好的销量、更高的的品牌认可。

拼多多的出现为“普通玩家”提供场景,为中小品牌、新锐品牌修出来一条品牌建设的“高速路”。店宝宝了解到,2019年,拼多多平台上来自三线以及三线以下的城市化妆品消费增速达到1966%。未来,越来越来多产业带新锐国妆品牌将凭借平台提供的数据,打造定制化单品,突围而出,抢占市场。