2019年温州楼市白皮书:明年市场整体量价提升

2019年,温州市在宽松的政策环境下,住宅市场呈现量价平稳增长态势,供求关系发生逆转;改善型需求成楼市主体,但城区、县市及板块分化日趋明显,企业竞争日趋激烈。

第一部分:政策篇

2019年,温州市在宽松的政策环境下,住宅市场呈现量价平稳增长态势,供求关系发生逆转;改善型需求成楼市主体,但城区、县市及板块分化日趋明显,企业竞争日趋激烈。

第一部分:政策篇

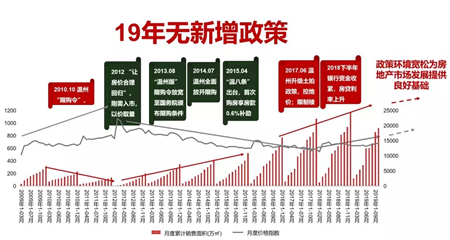

2019年,中央坚持房住不炒、一城一策的主基调,不将房地产作为短期刺激经济的手段,倡导加快建立多主体供给、多渠道保障、租购并举的住房制度。

温州本年度并无新增政策,政策环境宽松为房地产市场发展提供良好基础,同时积极推出户籍新政,扩大社保落户的范围,吸引人才流入,短期看提升市场购买需求,长期看提高城市综合实力。

第二部分:土地篇

量价齐升/楼面价全省第二

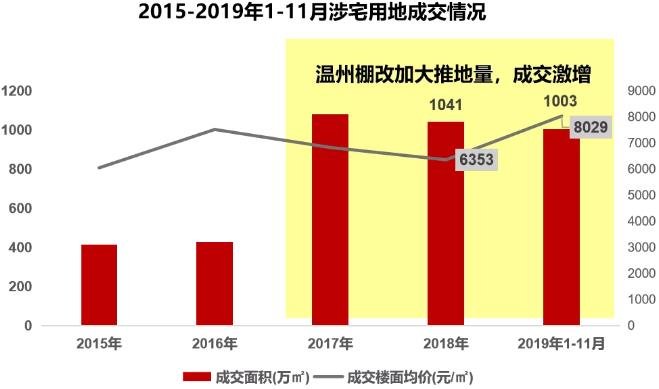

2019年1-11月宅地成交楼面价同比增长33%;成交规模同比增长19%;成交楼面均价8029元/㎡,位居全省第二。

全年经历“沉寂-火热-降温”,二季度创高峰;

宅地方面以主城鹿城、县市瑞安成交亮眼

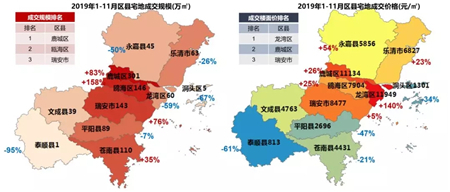

各区县成交较去年增长明显,鹿城区成交量居首,成交规模前五分别是:鹿城区、瓯海区、瑞安市、苍南县、乐清市。成交价格方面,龙湾区位居榜首,成交价格前五分别是:龙湾区、鹿城区、瑞安市、瓯海区、乐清市。

第三部分:楼市篇

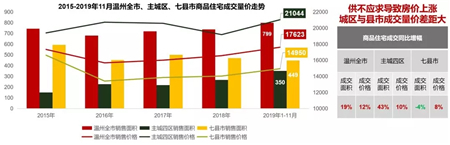

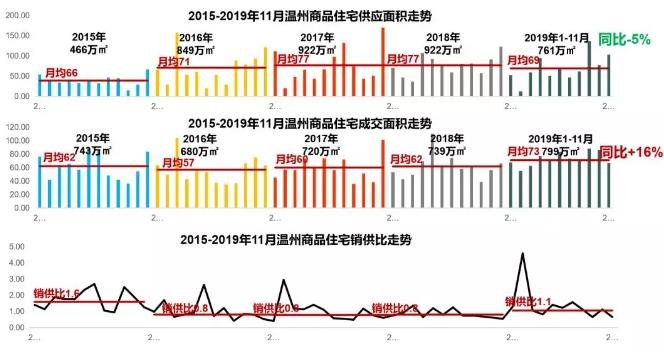

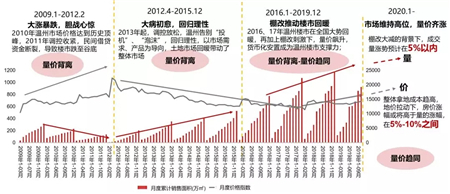

全市量价创近5年新高;主城量价齐升/县市量跌价涨

供求关系发生逆转,整体供不应求

19年市场整体向好:1-11月供应量与去年同期基本持平,预计年末冲刺销售额,入市项目将增多。另上半年土地市场回暖,地价逐渐回升,新房预期上升,出现多个“售罄盘”,去库存明显。

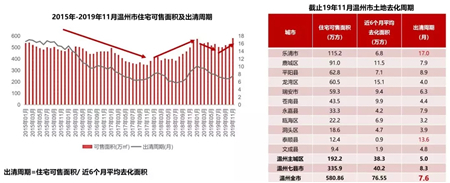

全年库存呈小V“型走势/年末创新高

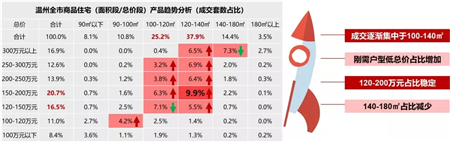

100-140㎡/120-200万首改成交占比超半数

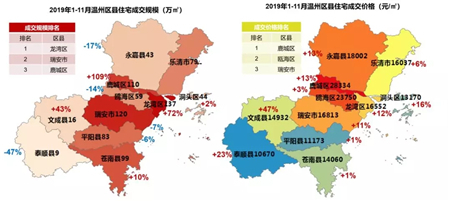

区县成交规模涨跌互现/价格普涨,鹿城区成交表现亮眼;

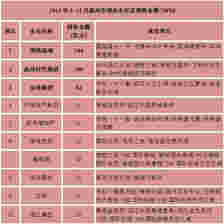

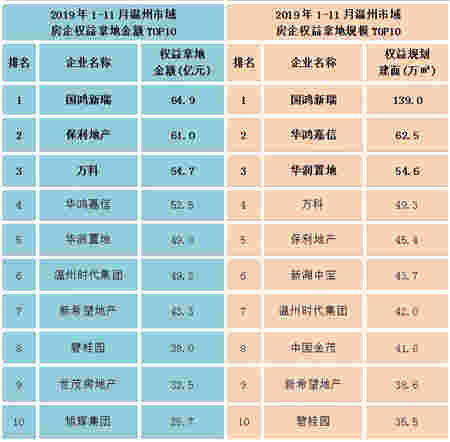

企业篇

2019年温州楼市本土房企国鸿新瑞领跑,温州时代集团、中梁地产分别位居第二、第四;外来房企竞争激烈,金地集团、新希望地产、德信控股等外来品牌企业销售表现突出,进入TOP10榜单。

拿地企业来看,国鸿新瑞深耕温州,拿地布局多,权益占比高;国鸿新瑞、华鸿嘉信为代表的本土企业深耕郊区县;

保利首进温州,拿下两块巨无霸高总价地块;以保利、华润为代表的外来房企倾向主城高价地;

第四部分:趋势篇

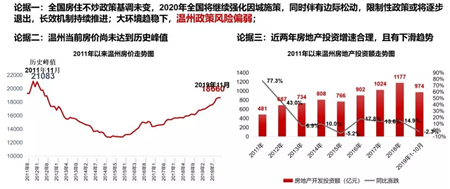

预判一:2020年温州政策不具备收紧可能

预判二:2020年楼市继续量价齐涨,但涨幅收窄

风险预警一、2020棚改空间所剩无几/楼市支撑力大减

风险预警二:高价地占比逐年提高/存在供需错配问题

风险预警三:近3年供地高峰导致长期库存积压

总体来看,温州房地产市场进入新的发展阶段,在良好政策环境下,2020年市场整体量价提升,长期温州融入长三角一体化进程,未来可期。在新的周期下,房地产企业需回归市场需求,通过产品和服务的升级实现价值赋能,提升自身市场竞争力,进一步巩固温州市场地位。

统计范围:

温州全市:鹿城区、龙湾区(含经开区)、瓯海区、洞头区、永嘉县、平阳县、苍南县、文成县、泰顺县、瑞安市、乐清市;

主城四区:鹿城区、龙湾区(含经开区)、瓯海区、洞头区;

七县市:永嘉县、平阳县、苍南县、文成县、泰顺县、瑞安市、乐清市。

数据来源:

CREIS中指数据,fdc.fang.com,温州及各区县房管局,温州市国土资源局,国家统计局。